Роберт Дж. Шиллер - Robert J. Shiller

Роберт Дж. Шиллер | |

|---|---|

Шиллер на встрече с президентом Цай Ин-вэнь в июле 2017 | |

| Родившийся | Роберт Джеймс Шиллер 29 марта 1946 г. |

| Учреждение | Йельский университет |

| Поле | Финансовая экономика Поведенческие финансы |

| Школа или традиция | Новая кейнсианская экономика Поведенческая экономика |

| Альма-матер | Мичиган (Б.А. 1967) Массачусетский технологический институт (Кандидат наук. 1972) |

| Докторская советник | Франко Модильяни |

| Докторская студенты | Джон Ю. Кэмпбелл[3] |

| Влияния | Джон Мейнард Кейнс Джордж Акерлоф Ирвинг Фишер |

| Взносы | Иррациональное изобилие, Индекс Кейса-Шиллера |

| Награды | Приз Deutsche Bank (2009) Нобелевская мемориальная премия по экономике (2013) |

| Информация в ИДЕИ / RePEc | |

| Подпись | |

| |

Роберт Джеймс Шиллер (родился 29 марта 1946 г.)[4] является Американец экономист (Нобелевский лауреат в 2013), академик, автор бестселлеров. С 2019 года он служит Стерлинг профессор из Экономика в Йельский университет и сотрудник Йельская школа менеджмента Международный центр финансов.[5] Шиллер был научным сотрудником Национальное бюро экономических исследований (NBER) с 1980 года был вице-президентом Американская экономическая ассоциация в 2005 г. избранным президентом на 2016 г. и президентом Восточная экономическая ассоциация на 2006–2007 гг.[6] Он также является соучредителем и главным экономистом компании по управлению инвестициями MacroMarkets LLC.

Шиллер попал в рейтинг ИДЕИ RePEc публикации проводят мониторинг в 2008 году в числе 100 самых влиятельных экономистов мира;[7] и все еще находится в списке в 2019 году.[8] Юджин Фама, Ларс Питер Хансен и Шиллер совместно получили награды 2013 г. Нобелевская мемориальная премия по экономическим наукам, «за эмпирический анализ цен на активы».[9][10]

Фон

Шиллер родился в Детройт, штат Мичиган, сын Рут Р. (урожденная Радсвилл) и Бенджамина Питера Шиллера, инженера и предпринимателя.[11] Он литовского происхождения.[12] Он женат на Вирджинии Мари (Фолстих), психологе, имеет двоих детей.[11] Он был воспитан как методист.[13]

Шиллер присутствовал Kalamazoo College за два года до перехода в университет Мичигана где он закончил Пхи Бета Каппа с Б.А. степень в 1967 г.[14] Он получил С.М. степень от Массачусетский Институт Технологий (MIT) в 1968 г., а его Кандидат наук. из Массачусетского технологического института в 1972 г., защитив диссертацию на тему Рациональные ожидания и структура процентных ставок под присмотром Франко Модильяни.[2]

Семья

Все четверо бабушек и дедушек Шиллера приехали в Америку из Литвы в 1906–1910 годах. Шиллер поддерживает контакты с некоторыми из своих родственников в Литве, потому что обе его бабушки всю жизнь переписывались по почте со своими семьями. Хотя он признал, что Литва для него в значительной степени чужая страна, Шиллер является почетным профессором Университета управления и экономики ISM (Вильнюс, Литва) и читал несколько открытых лекций в университетах Вильнюса и ISM.

Карьера

Шиллер преподает в Йельском университете с 1982 года и ранее занимал должности преподавателей в Wharton School Пенсильванского университета и Университет Миннесоты, а также часто читают лекции в Лондонская школа экономики. Он писал на экономические темы, которые варьируются от поведенческие финансы к недвижимость к управление рисками, и был соорганизатором семинаров NBER по поведенческим финансам с Ричард Талер с 1991 года. Его книга Макро рынки выиграл TIAA-CREF первый ежегодный Пол А. Самуэльсон Премия. В настоящее время он издает синдицированную колонку и является постоянным участником Project Syndicate с 2003 года.

В 1981 году Шиллер опубликовал статью, в которой оспорил гипотеза эффективного рынка, что было доминирующим взглядом в профессии экономиста в то время.[15] Шиллер утверждал, что в рациональном фондовый рынок инвесторы будут основывать цены на акции на ожидаемом получении будущих дивидендов, дисконтированных до приведенной стоимости. Он изучил состояние фондового рынка США с 1920-х годов и рассмотрел виды ожиданий будущих дивидендов и ставок дисконтирования, которые могли бы оправдать широкий диапазон колебаний, наблюдаемых на фондовом рынке. Шиллер пришел к выводу, что волатильность фондового рынка выше, чем можно правдоподобно объяснить любым рациональным взглядом на будущее. Позже эта статья была названа одной из «20 лучших» статей за 100-летнюю историю Американская экономическая ассоциация.

Школа поведенческих финансов приобрела новый авторитет после Обвал фондового рынка в октябре 1987 г.. Работа Шиллера включала исследование, в ходе которого инвесторов и биржевых трейдеров спрашивали, что побуждает их совершать сделки; результаты еще больше подтвердили его гипотезу о том, что эти решения часто основываются на эмоциях, а не на рациональных расчетах. Большая часть данных этого обзора собиралась непрерывно с 1989 года.[16]

{kind=link}

.png){kind=link}

В 1991 году вместе с экономистами он основал компанию Case Shiller Weiss. Карл Кейс и Аллан Вайс который занимал должность генерального директора с момента создания до продажи компании Fiserv.[19] Компания составила индекс повторных продаж, используя данные о ценах на дома по всей стране, изучая тенденции цен на жилье. Индекс был разработан Шиллером и Кейсом, когда Кейс изучал неустойчивый бум цен на жилье в Бостоне, а Шиллер изучал поведенческие аспекты экономические пузыри.[19] Индекс повторных продаж, разработанный Case and Shiller, был позже приобретен и доработан компанией Fiserv и Стандартный и плохой, создавая Индекс Кейса-Шиллера.[19]

Его книга Иррациональное изобилие (2000) - а Нью-Йорк Таймс бестселлер - предупредил, что фондовый рынок стал пузырь в марте 2000 г. (самая высота рыночной вершины), что может привести к резкому падению.

На CNBC в статье «Как получить прибыль от бума на рынке недвижимости» в 2005 году он отметил, что рост цен на жилье не может в долгосрочной перспективе опередить инфляцию, потому что, за исключением участков с ограниченным доступом к земле, цены на жилье будут иметь тенденцию к стоимости строительства плюс нормальная экономическая прибыль. Со-участник Дэвид Лереа не согласен. В феврале Лерея выпустила свою книгу Вы скучаете по буму на недвижимость? сигнализируя о рыночной вершине цен на жилье. В то время как Шиллер снова повторил свой точный расчет времени для еще одного рыночного пузыря, поскольку общий уровень общенациональных цен на жилую недвижимость не проявляется до тех пор, пока примерно через год, люди не верят, что Шиллер называл еще одну вершину до конца 2006 - начала 2007 года. .

В 2003 году Шиллер стал соавтором Институт Брукингса газета «Есть ли пузырь на рынке жилья?». Впоследствии Шиллер уточнил свою позицию во 2-м издании Иррациональное изобилие (2005), признавая, что «дальнейший рост [фондовых и жилищных] рынков может в конечном итоге привести к еще более значительному падению ... Долгосрочным последствием может быть снижение доверия потребителей и бизнеса, а также другое, возможно, во всем мире , рецессия. Этот крайний исход ... не неизбежен, но это гораздо более серьезный риск, чем это широко признано ". Писать в Журнал "Уолл Стрит в августе 2006 года Шиллер снова предупредил, что «существует значительный риск очень плохого периода с медленными продажами, небольшими комиссиями, падающими ценами, растущим дефолтом и потерями права выкупа, серьезными проблемами на финансовых рынках и возможной рецессией раньше, чем большинство из нас ожидало . "[20] В сентябре 2007 г., почти ровно за год до краха Lehman Brothers Шиллер написал статью, в которой предсказал неизбежный обвал на рынке жилья США и последующую финансовую панику.[21]

Роберт Шиллер был награжден Премия Deutsche Bank в области финансовой экономики в 2009 году за новаторское исследование в области финансовой экономики, касающееся динамики цен на активы, такие как фиксированный доход, акции и недвижимость, и их показателей. Его работа оказала влияние на развитие теории, а также ее применение на практике и разработке политики. Его вклады в области распределения рисков, волатильности финансовых рынков, пузырей и кризисов получили широкое внимание как среди ученых, так и среди практиков и политиков.[22] В 2010 году журнал Foreign Policy включил его в список ведущих мыслителей мира.[23]

В 2010 году Шиллер поддержал идею о том, что для исправления финансовой и банковской систем во избежание финансового кризиса в будущем банкам необходимо выпустить новый вид долга, известный как условный капитал, который автоматически конвертируется в капитал, если регулирующие органы определят, что существует системный национальный финансовый кризис, и если банк одновременно нарушает достаточность капитала.[24]

В 2011 году он сделал Bloomberg 50 самых влиятельных людей в мировых финансах.[25] В 2012, Thomson Reuters назвал его претендентом на Нобелевская премия по экономике, цитируя его "новаторский вклад в волатильность финансового рынка и динамика цены на активы ".[26]

14 октября 2013 года было объявлено, что Шиллер стал лауреатом премии 2013 года. Нобелевская премия по экономике рядом Юджин Фама и Ларс Питер Хансен.[27]

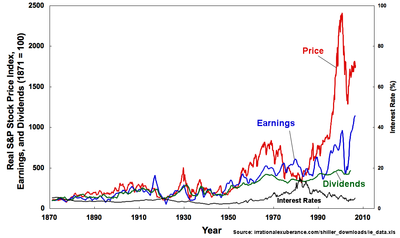

Его лекция на церемонии награждения объяснила, почему рынки неэффективны. Он представил аргумент о том, почему Юджин Фама Гипотеза эффективного рынка (EMH) был ошибочным. EMH постулирует, что приведенная стоимость актива отражает эффективное включение информации в цены. По словам Шиллера, результаты движения рынка крайне нестабильны, в отличие от утверждения Фамы, согласно которому движение было бы более плавным, если бы оно отражало внутреннюю стоимость активов. Результаты графиков, предоставленных Шиллером, показали явное отклонение от результатов Гипотеза эффективного рынка. Например, рост дивидендов по акциям составил 2% в год. Однако это противоречило EMH поскольку рост не отразил ожидаемые дивиденды. Далее это объясняется моделью Linearized Present Value Шиллера в результате сотрудничества с его коллегой и бывшим студентом. Джон Кэмпбелл где только от половины до одной трети колебаний на фондовом рынке объяснялись моделью ожидаемых дивидендов. Кроме того, в своей лекции он отметил, что такие переменные, как процентные ставки и стоимость строительства, не объясняют движение рынка жилья.

С другой стороны, Шиллер считает, что больше информации о рынке активов имеет решающее значение для его эффективности. Кроме того, он сослался на Джон Мейнард Кейнс Объяснение фондовых рынков, чтобы указать на иррациональность людей при принятии решений. Кейнс сравнил фондовый рынок с конкурсом красоты, где люди вместо того, чтобы делать ставки на того, кого они считают привлекательным, делают ставки на участника, которого большинство людей находит привлекательным. Поэтому он считает, что люди не используют сложные математические вычисления и сложную экономическую модель при участии на рынке активов. Он утверждал, что для эффективной работы рынка требуется огромный набор данных. Поскольку для его исследования было доступно очень мало данных по рынкам активов, не говоря уже об обычных людях, он разработал Индекс Кейса-Шиллера который предоставляет информацию о тенденциях цен на жилье. Таким образом, он добавил, что использование современных технологий может помочь экономистам собирать данные по более широким классам активов, что сделает рынок более информативным, а цены - более эффективными.

В интервью в июне 2015 года Шиллер предупреждал о возможности краха фондового рынка.[28] В августе 2015 года, после внезапного обвала отдельных акций, он продолжал видеть бурное состояние в акциях, облигациях и жилье.[29]

В 2015 г. Совет по экономическому образованию удостоил Шиллера награды Visionary Award.[30]

В 2017 году Шиллер назвал Биткойн самый большой финансовый пузырь того времени.[31] Воспринимаемая неудача Цинциннати Time Store По словам экономиста Роберта Дж. Шиллера, использовалась в качестве аналогии, чтобы предположить, что криптовалюты, такие как Биткойн, представляют собой «спекулятивный пузырь», который ждет своего взрыва.[32]

В 2019 году Шиллер опубликовал Нарративная экономика. Книга получила положительные отзывы и была выбрана среди Лучшие книги 2019 года список, опубликованный Financial Times.[33]

Работает

Книги

- Нарративная экономика: как истории становятся вирусными и приводят к крупным экономическим событиям, Роберт Дж. Шиллер, Princeton University Press (2019), ISBN 978-0691182292.

- Фишинг для школ: экономика манипуляции и обмана, Джордж А. Акерлоф и Роберт Дж. Шиллер, Princeton University Press (2015), ISBN 978-0-691-16831-9.

- Финансы и хорошее общество, Роберт Дж. Шиллер, Princeton University Press (2012), ISBN 0-691-15488-0.

- Духи животных: как психология человека управляет экономикой и почему это важно для глобального капитализма, Джордж А. Акерлоф и Роберт Дж. Шиллер, Princeton University Press (2009), ISBN 978-0-691-14233-3.

- Решение Subprime: как возник сегодняшний глобальный финансовый кризис и что с ним делать, Роберт Дж. Шиллер, Princeton University Press (2008), ISBN 0-691-13929-6.

- Новый финансовый порядок: риск в 21 веке, Роберт Дж. Шиллер, Princeton University Press (2003), ISBN 0-691-09172-2.

- Иррациональное изобилие, Роберт Дж. Шиллер, Princeton University Press (2000), ISBN 0-691-05062-7.

- Макро-рынки: создание институтов управления крупнейшими экономическими рисками общества, Роберт Дж. Шиллер, Clarendon Press, Нью-Йорк: Oxford University Press (1993), ISBN 0-19-828782-8.

- Волатильность рынка, Роберт Дж. Шиллер, MIT Press (1990), ISBN 0-262-19290-X.

Редакторы

Шиллер написал статьи как минимум с 2007 г. для таких изданий, как Нью-Йорк Таймс, где он появлялся в печати как минимум два десятка раз.

- В «Преобразовании Американская мечта ",[34] Шиллер начинает свой урок истории эволюции языка в 1931 году с Джеймс Траслоу Адамс "мечта о ... возможности для каждого в соответствии с его способностями или достижениями" через капеллана "равные возможности для всех людей" (1954 г.) Аллард и Сессии (108-й Конгресс ) 2003 Закон о предоплате American Dream, который был разработан для Секретарь жилищного строительства «для оказания помощи малообеспеченным семьям в получении права собственности на жилье».[35]

Смотрите также

Рекомендации

- ^ Гроув, Ллойд. "Мир согласно ... Роберту Шиллеру". Portfolio.com. Получено 2009-06-26.

- ^ а б Блауг, Марк; Вейн, Ховард Р. (2003). Кто есть кто в экономике (4-е изд.). Эдвард Элгар Паблишинг. ISBN 978-1-84064-992-5.

- ^ Кэмпбелл, Джон Ю. (2004), «Интервью с Робертом Дж. Шиллером», Макроэкономическая динамика, Издательство Кембриджского университета, 8 (5): 649–683, Дои:10.1017 / S1365100504040027

- ^ "Заключение: Роберт Шиллер". Реальная сделка. 1 ноября 2007 г.. Получено 2 декабря, 2012.

- ^ «Стипендиаты ICF». О. Школа менеджмента Йельского университета. Получено 21 сентября 2012.

- ^ «Прошлые президенты». Восточная экономическая ассоциация. Получено 9 февраля, 2017.

- ^ «Рейтинг экономистов IDEAS». Университет Коннектикута. Получено 2008-09-07.

- ^ «Рейтинг экономистов IDEAS». Университет Коннектикута. Получено 2017-08-10.

- ^ * Роберт Дж. Шиллер на Nobelprize.org

, по состоянию на 12 октября 2020 г.

, по состоянию на 12 октября 2020 г. - ^ 3 экономиста из США получили Нобелевскую премию за работу по ценам на активы, ABC News, 14 октября 2013 г.

- ^ а б Шиллер, Роберт Дж. 1946, Современные авторы, Новая редакция серии, Encyclopedia.com

- ^ Прочтите, Колин (2012). "Ранние годы". Ранние годы: Palgrave Connect. Дои:10.1057/9781137292216.0036. ISBN 9781137292216.

- ^ "Роберт Шиллер о человеческих качествах, существенных для капитализма". Получено 14 марта 2020.

- ^ Ван Швеция, Джеймс (22 октября 2013 г.). «Выпускник получает Нобелевскую премию». www.kzoo.edu. Kalamazoo College. Получено 31 октября, 2013.

- ^ Шиллер, Роберт Дж. (1981). «Неужели цены на акции движутся слишком сильно, чтобы их можно было обосновать последующими изменениями дивидендов?». Американский экономический обзор. 71 (3): 421–436. JSTOR 1802789.

- ^ «Индексы уверенности на фондовом рынке». Йельская школа управления. 2013-07-14. Получено 2013-10-14.

- ^ а б c Шиллер, Роберт (2005). Иррациональное изобилие (2-е изд.). Princeton University Press. ISBN 978-0-691-12335-6.

- ^ "источник". Получено 4 февраля 2018.

- ^ а б c Беннер, Кэти (2007-07-07). «Боб Шиллер не убивал рынок жилья». CNNMoney.com. Получено 2009-07-07.

- ^ ""Никто не предвидел этого ": понимание финансового кризиса с помощью моделей бухгалтерского учета" (PDF). Мюнхенский личный архив RePEc. Архивировано из оригинал (PDF) на 2015-09-06. Получено 2009-12-16.

- ^ Шиллер, Роберт Дж. (17 сентября 2007 г.). "Bubble Trouble". Синдикат проекта. Получено 2 декабря, 2012.

- ^ «Центр финансовых исследований: Главная». Ifk-cfs.de. Архивировано из оригинал 22 июля 2012 г.. Получено 2013-10-14.

- ^ «100 лучших мыслителей мира FP». Журнал внешней политики. Декабрь 2010 г.

- ^ «Инженерная финансовая стабильность». 2010-01-18.

- ^ «50 самых влиятельных людей в мировых финансах». Bloomberg. Архивировано из оригинал на 2012-07-16.

- ^ Пендлбери, Дэвид А. «Понимание волатильности рынка». ScienceWatch - Прогнозы на 2012 год. Thomson Reuters. Получено 21 сентября 2012.

- ^ "Премия Sveriges Riksbank в области экономических наук памяти Альфреда Нобеля 013". Получено 2013-10-14.

- ^ «Понимание пузырей активов и того, как на них реагировать». www.aaii.com. Получено 4 февраля 2018.

- ^ «Роберт Шиллер из Йельского университета: потрясения на фондовом рынке еще не закончились». 25 августа 2015 г. Архивировано с оригинал на 2015-12-26. Получено 4 февраля 2018.

- ^ "Visionary Awards: Отметьте вместе с ЦВЕ лидеров экономического образования".

- ^ «РОБЕРТ ШИЛЛЕР: Биткойн -« лучший пример на данный момент »пузыря». 2017-09-05. Получено 4 февраля 2018.

- ^ Бартенштейн, Бен; Руссо, Камила (21 мая 2018 г.). "Йельский Шиллер предупреждает, что криптовалюта может стать еще одним магазином времени в Цинциннати". Хроники Сан-Франциско. Новости Bloomberg. Получено 28 ноября, 2018.

... Два года спустя валлийский производитель текстиля Роберт Оуэн попытался основать Национальную справедливую биржу труда в Лондоне на основе «денег времени». Оба эксперимента потерпели неудачу, и столетие спустя предложение экономиста Джона Пиза Нортона об «электрическом долларе» превратилось в комедийный корм, а не в денежное новшество.

- ^ Вольф, Мартин (3 декабря 2019 г.). «Лучшие книги 2019 года: Экономика». www.ft.com. Получено 2020-01-11.

- ^ nytimes.com: «Трансформация американской мечты», 4 авг 2017

- ^ govtrack.us: "С. 811 (108-е): Закон о предоплате американской мечты", 8 апр 2003

внешняя ссылка

Эта статья использование внешняя ссылка может не следовать политикам или рекомендациям Википедии. (Август 2020 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

- Сайт Роберта Дж. Шиллера на экономическом факультете Йельского университета

- Профиль факультета в Йельская школа менеджмента

- Роберт Дж. Шиллер, победитель 2009 года из Премия Deutsche Bank в области финансовой экономики

- Столбец архив в Синдикат проекта

- Появления на C-SPAN

- Роберт Дж. Шиллер на Чарли Роуз

- Роберт Дж. Шиллер на IMDb

- Работы Роберта Дж. Шиллера или о нем в библиотеках (WorldCat каталог)

- «Роберт Дж. Шиллер собрал новости и комментарии». Нью-Йорк Таймс.

- "Роберт Дж. Шиллер". JSTOR.

- Робертс, Расс (15 сентября 2008 г.). "Шиллер о жилье и пузырях". EconTalk. Библиотека экономики и свободы.

- Возвращение к акциям: дебаты Сигеля и Шиллера

- Мастерская Роберта Шиллера по поведенческим финансам

- Неотразимый настоящий DJIA, 1924 год - настоящее время

- Статья о Роберте Дж. Шиллере (немецкий язык)

- Интервью Роберта Шиллера о жилищном кризисе с Политическая

- Видео разговор об экономике с Шиллером и Роберт Райт на Bloggingheads.tv.

- «Финансы и хорошее общество - несовместимы или неразделимы?» Презентация Роберта Дж. Шиллера для журнала CFO Insight Magazine, август 2012 г.

- Ссылка на подкаст-лекцию Лондонской школы экономики о кризисе субпрайм.

- Интернет-трансляции RSA Vision - Роберт Шиллер беседует с Дэниелом Финкельштейном на тему «Как психология человека влияет на экономику»

- Интервью итальянскому журналу House living and Business

- Экономические коэффициенты, поддерживаемые Робертом Шиллером - P / E, процентные ставки, разделенная доходность, инфляция и т. Д.

- P / E Шиллера и предполагаемая будущая рыночная доходность

- P / E Шиллера по секторам

- Вклад Роберта Дж. Шиллера в журнал управления портфелем

- Роберт Дж. Шиллер на Nobelprize.org

| Награды | ||

|---|---|---|

| Предшествует Элвин Э. Рот Ллойд С. Шепли | Лауреат Нобелевской премии по экономике 2013 Подается вместе с: Юджин Ф. Фама, Ларс Питер Хансен | Преемник Жан Тироль |

| Академические офисы | ||

| Предшествует Ричард Талер | Президент из Американская экономическая ассоциация 2016– 2017 | Преемник Элвин Э. Рот |

2013 Нобелевская премия лауреаты | ||

|---|---|---|

| Химия |

|  |

| Литература |

| |

| Мир | ||

| Физика |

| |

| Физиология или медицина |

| |

| Экономические науки |

| |

| ||

| Авторитетный контроль |

|---|