Распределение Вейбулла - Weibull distribution

Функция плотности вероятности  | |||

Кумулятивная функция распределения  | |||

| Параметры | шкала форма | ||

|---|---|---|---|

| Поддерживать | |||

| CDF | |||

| Иметь в виду | |||

| Медиана | |||

| Режим | |||

| Дисперсия | |||

| Асимметрия | |||

| Бывший. эксцесс | (см. текст) | ||

| Энтропия | |||

| MGF | |||

| CF | |||

| Расхождение Кульбака-Лейблера | см. ниже | ||

![lambda ^ 2 left [ Gamma left (1+ frac {2} {k} right) - left ( Gamma left (1+ frac {1} {k} right) right) ^ 2 right] ,](https://wikimedia.org/api/rest_v1/media/math/render/svg/55fa6b5cdbe81bb9e6aa0452a2c619623cb23f14)

В теория вероятности и статистика, то Распределение Вейбулла /ˈveɪбʊл/ является непрерывным распределение вероятностей. Он назван в честь шведского математика. Валодди Вейбулл, который подробно описал его в 1951 году, хотя впервые он был идентифицирован Фреше (1927) и впервые применен Канифоль и Раммлер (1933) описать Распределение частиц по размерам.

Определение

Стандартная параметризация

В функция плотности вероятности Вейбулла случайная переменная является:[1]

куда k > 0 - это параметр формы а λ> 0 - параметр масштаба распределения. это дополнительная кумулятивная функция распределения это растянутая экспоненциальная функция. Распределение Вейбулла связано с рядом других распределений вероятностей; в частности, это интерполирует между экспоненциальное распределение (k = 1) и Распределение Рэлея (k = 2 и [2]).

Если количество Икс время до отказа, распределение Вейбулла дает распределение, для которого интенсивность отказов пропорционально силе времени. В форма параметр, k, это мощность плюс один, поэтому этот параметр можно интерпретировать напрямую следующим образом:[3]

- Ценность указывает, что интенсивность отказов со временем уменьшается (Линди эффект ). Это происходит, если наблюдается значительная «младенческая смертность» или если дефектные элементы выходят из строя раньше, и частота отказов со временем снижается по мере того, как дефектные элементы удаляются из популяции. В контексте распространение инноваций, это означает негативную молву: функция опасности является монотонно убывающей функцией доли усыновителей;

- Ценность указывает, что частота отказов постоянна во времени. Это может означать, что случайные внешние события вызывают смертность или отказ. Распределение Вейбулла сводится к экспоненциальному распределению;

- Ценность указывает, что частота отказов увеличивается со временем. Это происходит, если есть процесс «старения» или детали, которые с большей вероятностью выйдут из строя со временем. В контексте распространение инноваций, это означает положительную молву: функция риска является монотонно возрастающей функцией доли последователей. Функция сначала выпуклая, затем вогнутая с точкой перегиба в .

В области материаловедение, параметр формы k распределения сильных сторон известен как Модуль Вейбулла. В контексте распространение инноваций, распределение Вейбулла представляет собой "чистую" модель имитации / отклонения.

Альтернативные параметризации

Приложения в медицинская статистика и эконометрика часто применяют другую параметризацию.[4][5] Параметр формы k такое же, как указано выше, а параметр масштаба . В этом случае для Икс ≥ 0 функция плотности вероятности имеет вид

кумулятивная функция распределения

функция опасности

и среднее значение

Также можно найти третью параметризацию.[6][7] Параметр формы k такой же, как и в стандартном случае, а параметр масштаба . Тогда для Икс ≥ 0 функция плотности вероятности имеет вид

кумулятивная функция распределения

и функция опасности

Во всех трех параметризациях опасность уменьшается при k <1, увеличивается при k> 1 и остается постоянной при k = 1, и в этом случае распределение Вейбулла сводится к экспоненциальному распределению.

Характеристики

Функция плотности

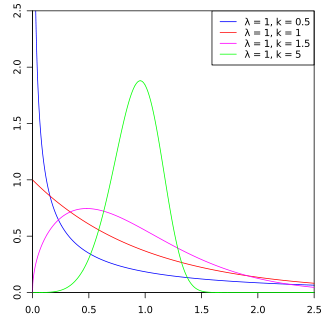

Форма функции плотности распределения Вейбулла резко меняется с увеличением значения k. Для 0 < k <1 функция плотности стремится к ∞ при Икс приближается к нулю сверху и строго убывает. За k = 1, функция плотности стремится к 1 /λ так как Икс приближается к нулю сверху и строго убывает. За k > 1 функция плотности стремится к нулю при Икс приближается к нулю сверху, увеличивается до своего режима и уменьшается после него. Функция плотности имеет бесконечный отрицательный наклон при Икс = 0, если 0 < k <1, бесконечный положительный наклон при Икс = 0, если 1 < k <2 и нулевой наклон при Икс = 0, если k > 2. Для k = 1 плотность имеет конечный отрицательный наклон при Икс = 0. Для k = 2 плотность имеет конечный положительный наклон при Икс = 0. Поскольку k стремится к бесконечности, распределение Вейбулла сходится к Распределение дельты Дирака сосредоточен на Икс = λ. Причем асимметрия и коэффициент вариации зависят только от параметра формы. Обобщением распределения Вейбулла является гиперболастическое распределение III типа.

Кумулятивная функция распределения

В кумулятивная функция распределения для распределения Вейбулла

за Икс ≥ 0 и F(Икс; k; λ) = 0 для Икс < 0.

Если Икс = λ, тогда F(Икс; k; λ) = 1 -е−1 ≈ 0,632 для всех значенийk. Наоборот: при F(Икс; k; λ) = 0,632 значениеИкс ≈ λ.

Квантильная функция (обратное кумулятивное распределение) для распределения Вейбулла имеет вид

для 0 ≤ п < 1.

В интенсивность отказов час (или функция опасности) определяется как

В Средняя наработка на отказ MTBF является

Моменты

В функция, производящая момент из логарифм распределенного Вейбулла случайная переменная дан кем-то[8]

![{ displaystyle operatorname {E} left [е ^ {t log X} right] = lambda ^ {t} Gamma left ({ frac {t} {k}} + 1 right)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/992fe36496b44da30c136e71b8d389bbd3cf5c28)

куда Γ это гамма-функция. Точно так же характеристическая функция журнала Икс дан кем-то

![{ displaystyle operatorname {E} left [e ^ {it log X} right] = lambda ^ {it} Gamma left ({ frac {it} {k}} + 1 right). }](https://wikimedia.org/api/rest_v1/media/math/render/svg/cafc0ab087d13e9a81eefaa6164a1165323b3065)

В частности, пth грубый момент из Икс дан кем-то

В иметь в виду и отклонение Вейбулла случайная переменная можно выразить как

и

![{ displaystyle operatorname {var} (X) = lambda left [ Gamma left (1 + { frac {2} {k}} right) - left ( Gamma left (1 + { frac {1} {k}} right) right) ^ {2} right] ^ {1/2} ,.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ac969fccbc11f718762fb87ad3e66b99c48b5612)

Асимметрия определяется выражением

где среднее обозначено μ а стандартное отклонение обозначено σ.

Избыток эксцесс дан кем-то

![{ displaystyle gamma _ {2} = { frac {-6 Gamma _ {1} ^ {4} +12 Gamma _ {1} ^ {2} Gamma _ {2} -3 Gamma _ { 2} ^ {2} -4 Gamma _ {1} Gamma _ {3} + Gamma _ {4}} {[ Gamma _ {2} - Gamma _ {1} ^ {2}] ^ { 2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/22013ea4a622ab7a9f7764bc198cfb7ee020c5dd)

куда . Превышение эксцесса можно также записать как:

Функция создания момента

Существуют различные выражения для производящей функции момента Икс сам. Как степенной ряд, поскольку исходные моменты уже известны,

![{ displaystyle operatorname {E} left [e ^ {tX} right] = sum _ {n = 0} ^ { infty} { frac {t ^ {n} lambda ^ {n}} { n!}} Gamma left (1 + { frac {n} {k}} right).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb62dff92f0aad620ce5249b5c4463525c568bea)

В качестве альтернативы можно попытаться иметь дело непосредственно с интегралом

![{ displaystyle operatorname {E} left [e ^ {tX} right] = int _ {0} ^ { infty} e ^ {tx} { frac {k} { lambda}} left ( { frac {x} { lambda}} right) ^ {k-1} e ^ {- (x / lambda) ^ {k}} , dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/60d34e366e5a1f3e487afba88552504547a972f9)

Если параметр k считается рациональным числом, выраженным как k = п/q куда п и q являются целыми числами, то этот интеграл можно вычислить аналитически.[9] С участием т заменено на -т, можно найти

![{ displaystyle operatorname {E} left [e ^ {- tX} right] = { frac {1} { lambda ^ {k} , t ^ {k}}} , { frac {p ^ {k} , { sqrt {q / p}}} {({ sqrt {2 pi}}) ^ {q + p-2}}} , G_ {p, q} ^ {, q, p} ! left ( left. { begin {matrix} { frac {1-k} {p}}, { frac {2-k} {p}}, dots, { frac {pk} {p}} { frac {0} {q}}, { frac {1} {q}}, dots, { frac {q-1} {q}} end {матрица }} ; right | , { frac {p ^ {p}} { left (q , lambda ^ {k} , t ^ {k} right) ^ {q}}} right )}](https://wikimedia.org/api/rest_v1/media/math/render/svg/992350d0b4b2c014907ad897f1764513c53539ec)

куда грамм это G-функция Мейера.

В характеристическая функция также был получен Muraleedharan et al. (2007). В характеристическая функция и функция, производящая момент 3-параметрического распределения Вейбулла также были получены Муралидхаран и Соарес (2014) прямым подходом.

Энтропия Шеннона

В информационная энтропия дан кем-то

куда это Константа Эйлера – Маскерони. Распределение Вейбулла - это максимальное распределение энтропии для неотрицательной действительной случайной величины с фиксированным ожидаемое значение из Иксk равно λk и фиксированное ожидаемое значение ln (Иксk) равный ln (λk) − .

Оценка параметров

Максимальная вероятность

В оценщик максимального правдоподобия для данный параметр является

Оценка максимального правдоподобия для это решение для k следующего уравнения[10]

Это уравнение, определяющее только неявно, обычно нужно решать для числовыми средствами.

Когда являются самые большие наблюдаемые выборки из набора данных более чем выборок, то оценка максимального правдоподобия для данный параметр является[10]

Также с учетом этого условия оценка максимального правдоподобия для является[нужна цитата ]

Опять же, поскольку это неявная функция, обычно нужно решать для числовыми средствами.

Заговор Вейбулла

Соответствие распределения Вейбулла данным можно визуально оценить с помощью графика Вейбулла.[11] Сюжет Вейбулла - это сюжет о эмпирическая кумулятивная функция распределения данных о специальных осях в виде График Q-Q. Оси против . Причина такой замены переменных заключается в том, что кумулятивная функция распределения может быть линеаризована:

![{ Displaystyle { begin {align} F (x) & = 1-e ^ {- (x / lambda) ^ {k}} [4pt] - ln (1-F (x)) & = (x / lambda) ^ {k} [4pt] underbrace { ln (- ln (1-F (x)))} _ { textrm {'y'}} & = underbrace {k ln x} _ { textrm {'mx'}} - underbrace {k ln lambda} _ { textrm {'c'}} end {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/211d2c05e68101789978ade36bb598b66e56c5a0)

который можно увидеть в стандартной форме прямой линии. Следовательно, если данные получены из распределения Вейбулла, то на графике Вейбулла ожидается прямая линия.

Существуют различные подходы к получению эмпирической функции распределения из данных: один из методов - получить вертикальную координату для каждой точки, используя куда это ранг точки данных и - количество точек данных.[12]

Линейная регрессия также может использоваться для численной оценки степени соответствия и оценки параметров распределения Вейбулла. Градиент напрямую информирует о параметре формы и масштабный параметр также можно сделать вывод.

Дивергенция Кульбака – Лейблера

![{ displaystyle D _ { text {KL}} ( mathrm {Weib} _ {1} parallel mathrm {Weib} _ {2}) = log { frac {k_ {1}} { lambda _ { 1} ^ {k_ {1}}}} - log { frac {k_ {2}} { lambda _ {2} ^ {k_ {2}}}} + (k_ {1} -k_ {2} ) left [ log lambda _ {1} - { frac { gamma} {k_ {1}}} right] + left ({ frac { lambda _ {1}} { lambda _ { 2}}} right) ^ {k_ {2}} Gamma left ({ frac {k_ {2}} {k_ {1}}} + 1 right) -1}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6b8b701f13ae0a9c80fb4358f74495e09b96fe3f)

Приложения

Используется распределение Вейбулла.[нужна цитата ]

- В анализ выживаемости

- В инженерия надежности и анализ отказов

- В электротехника для представления перенапряжения, возникающего в электрической системе

- В промышленная инженерия представлять производство и Доставка раз

- В теория экстремальных ценностей

- В прогноз погоды и ветроэнергетика описать распределение скорости ветра, поскольку естественное распределение часто совпадает с формой Вейбулла[14]

- В проектировании систем связи

- В радар системы для моделирования разброса уровня принимаемых сигналов, создаваемого некоторыми типами препятствий

- Моделировать затухающие каналы в беспроводной коммуникации, поскольку Затухание Вейбулла модель, кажется, хорошо подходит для экспериментального затухания канал измерения

- В поиск информации для моделирования времени пребывания на веб-страницах.[16]

- В общее страхование моделировать размер перестрахование претензий и совокупное развитие асбестоз потери

- При прогнозировании технологических изменений (также известная как модель шариф-ислам)[17]

- В гидрология Распределение Вейбулла применяется к экстремальным явлениям, таким как годовые максимальные однодневные осадки и сток рек.

- При описании размера частицы генерируется измельчением, фрезерование и сокрушение операций, используется двухпараметрическое распределение Вейбулла, которое иногда называют распределением Розина – Раммлера.[нужна цитата ] В этом контексте он предсказывает меньше мелких частиц, чем Логнормальное распределение и обычно он наиболее точен для узких гранулометрических составов.[18] Интерпретация кумулятивной функции распределения такова: это массовая доля частиц диаметром менее , куда - средний размер частиц и является мерой разброса размеров частиц.

- При описании случайных облаков точек (например, положения частиц в идеальном газе): вероятность найти ближайшую соседнюю частицу на расстоянии от данной частицы дается распределением Вейбулла с и равной плотности частиц.[19]

Связанные дистрибутивы

- Переведенное распределение Вейбулла (или 3-параметрическое распределение Вейбулла) содержит дополнительный параметр.[8] Он имеет функция плотности вероятности

за и за , куда это параметр формы, это параметр масштаба и это параметр местоположения распределения. value устанавливает начальное время безотказной работы до начала обычного процесса Weibull. Когда , это сводится к двухпараметрическому распределению. - Распределение Вейбулла можно охарактеризовать как распределение случайной величины так что случайная величина

это стандарт экспоненциальное распределение с интенсивностью 1.[8] - Это означает, что распределение Вейбулла также можно охарактеризовать с помощью равномерное распределение: если равномерно распределяется по , то случайная величина распределено Вейбулла с параметрами и . Обратите внимание, что здесь эквивалентно чуть выше. Это приводит к легко реализуемой численной схеме для моделирования распределения Вейбулла.

- Распределение Вейбулла интерполируется между экспоненциальным распределением с интенсивностью когда и Распределение Рэлея режима когда .

- Распределение Вейбулла (обычно достаточно в инженерия надежности ) является частным случаем трехпараметрического экспоненциальное распределение Вейбулла где дополнительный показатель равен 1. Экспоненциальное распределение Вейбулла учитывает одномодальный, в форме ванны[20] и монотонный частота отказов.

- Распределение Вейбулла - это частный случай обобщенное распределение экстремальных значений. Именно в этой связи распределение было впервые идентифицировано Морис Фреше в 1927 г.[21] Тесно связанные Распределение фреше, названный в честь этой работы, имеет функцию плотности вероятности

- Распределение случайной величины, которая определяется как минимум из нескольких случайных величин, каждая из которых имеет различное распределение Вейбулла, является распределение поливейбулла.

- Распределение Вейбулла было впервые применено Канифоль и Раммлер (1933) для описания гранулометрического состава. Он широко используется в переработка полезных ископаемых описать гранулометрический состав в измельчение процессы. В этом контексте кумулятивное распределение определяется как

куда- размер частиц

- 80-й процентиль распределения частиц по размерам

- - параметр, описывающий разброс распределения

- Из-за его доступности в электронные таблицы, он также используется там, где основное поведение на самом деле лучше моделируется Распределение Erlang.[22]

- Если тогда (Экспоненциальное распределение )

- При тех же значениях k Гамма-распределение принимает аналогичные формы, но распределение Вейбулла более Platykurtic.

Смотрите также

- Теорема Фишера – Типпета – Гнеденко.

- Логистическая дистрибуция

- Распределение канифоли – Раммлера для анализа размера частиц

- Распределение Рэлея

Рекомендации

- ^ Папулис, Афанасиос Папулис; Пиллаи, С. Унникришна (2002). Вероятность, случайные величины и случайные процессы (4-е изд.). Бостон: Макгроу-Хилл. ISBN 0-07-366011-6.

- ^ «Распределение Рэлея - MATLAB и Simulink - MathWorks Australia». www.mathworks.com.au.

- ^ Jiang, R .; Мурти, Д.Н.П. (2011). «Исследование параметра формы Вейбулла: свойства и значение». Надежность и безопасность системы. 96 (12): 1619–26. Дои:10.1016 / j.ress.2011.09.003.

- ^ Коллетт, Дэвид (2015). Моделирование данных о выживаемости в медицинских исследованиях (3-е изд.). Бока-Ратон: Чепмен и Холл / CRC. ISBN 978-1439856789.

- ^ Cameron, A.C .; Триведи, П. К. (2005). Микроэконометрика: методы и приложения. п. 584. ISBN 978-0-521-84805-3.

- ^ Kalbfleisch, J.D .; Прентис, Р. Л. (2002). Статистический анализ данных о времени отказа (2-е изд.). Хобокен, штат Нью-Джерси: Дж. Вили. ISBN 978-0-471-36357-6. OCLC 50124320.

- ^ Терно, Т. (2020). «Пакет для анализа выживаемости в R.» Пакет R версии 3.1.

- ^ а б c Джонсон, Коц и Балакришнан, 1994 г.

- ^ Видеть (Ченг, Телламбура и Больё 2004 ) на случай, когда k является целым числом и (Сагиас и Карагианнидис 2005 ) для рационального случая.

- ^ а б Сорнетт, Д. (2004). Критические явления в естествознании: хаос, фракталы, самоорганизация и беспорядок..

- ^ «1.3.3.30. График Вейбулла». www.itl.nist.gov.

- ^ Уэйн Нельсон (2004) Прикладной анализ данных о жизни. Wiley-Blackwell ISBN 0-471-64462-5

- ^ Bauckhage, Кристиан (2013). «Вычисление расхождения Кульбака-Лейблера между двумя распределениями Вейбулла». arXiv:1310.3713 [cs.IT ].

- ^ "Распределение скорости ветра Weibull - REUK.co.uk". www.reuk.co.uk.

- ^ «CumFreq, Распределение вероятностей, бесплатное программное обеспечение, совокупная частота».

- ^ Лю, Чао; White, Ryen W .; Дюмэ, Сьюзен (19 июля 2010 г.). Понимание поведения при просмотре веб-страниц с помощью анализа Вейбулла времени ожидания. ACM. С. 379–386. Дои:10.1145/1835449.1835513. ISBN 9781450301534.

- ^ Шариф, М. Наваз; Ислам, М. Назрул (1980). «Распределение Вейбулла как общая модель для прогнозирования технологических изменений». Технологическое прогнозирование и социальные изменения. 18 (3): 247–56. Дои:10.1016/0040-1625(80)90026-8.

- ^ Austin, L.G .; Klimpel, R.R .; Лаки, П. Т. (1984). Технологический процесс уменьшения размера. Хобокен, Нью-Джерси: Guinn Printing Inc. ISBN 0-89520-421-5.

- ^ Чандрашекар, С. (1943). «Стохастические задачи физики и астрономии». Обзоры современной физики. 15 (1): 86.

- ^ «Системная эволюция и надежность систем». Сысев (Бельгия). 01.01.2010.

- ^ Монтгомери, Дуглас (19.06.2012). Введение в статистический контроль качества. [S.l.]: Джон Вили. п. 95. ISBN 9781118146811.

- ^ Chatfield, C .; Гудхардт, Г.Дж. (1973). «Модель потребительских покупок с Erlang Interpurchase Times». Журнал Американской статистической ассоциации. 68 (344): 828–835. Дои:10.1080/01621459.1973.10481432.

Библиография

- Фреше, Морис (1927), "Sur la loi de probabilité de l'écart maximum", Annales de la Société Polonaise de Mathématique, Кракови, 6: 93–116.

- Джонсон, Норман Л .; Коц, Самуэль; Балакришнан, Н. (1994), Непрерывные одномерные распределения. Vol. 1, Wiley Series in Probability and Mathematical Statistics: Applied Probability and Statistics (2-е изд.), Нью-Йорк: Джон Уайли и сыновья, ISBN 978-0-471-58495-7, Г-Н 1299979

- Манн, Нэнси Р.; Schafer, Ray E .; Сингпурвалла, Нозер Д. (1974), Методы статистического анализа данных о надежности и сроке службы, Wiley Series in Probability and Mathematical Statistics: Applied Probability and Statistics (1-е изд.), Нью-Йорк: Джон Уайли и сыновья, ISBN 978-0-471-56737-0

- Muraleedharan, G .; Rao, A.D .; Куруп, П.Г .; Наир, Н. Унникришнан; Синха, Мурани (2007), "Модифицированное распределение Вейбулла для моделирования и прогнозирования максимальной и значительной высоты волны", Береговая инженерия, 54 (8): 630–638, Дои:10.1016 / j.coastaleng.2007.05.001

- Канифоль, P .; Раммлер, Э. (1933), "Законы, регулирующие тонкость порошкового угля", Журнал Института Топлива, 7: 29–36.

- Сагиас, Северная Каролина; Карагианнидис, Г. (2005). "Многомерные распределения Вейбулла гауссовского класса: теория и приложения в каналах с замираниями". IEEE Transactions по теории информации. 51 (10): 3608–19. Дои:10.1109 / TIT.2005.855598. Г-Н 2237527.

- Вейбулл, В. (1951), «Функция статистического распределения широкого применения» (PDF), Журнал прикладной механики, 18 (3): 293–297, Bibcode:1951JAM .... 18..293Вт.

- "Распределение Вейбулла". Справочник по инженерной статистике. Национальный институт стандартов и технологий. 2008.

- Нельсон-младший, Ральф (05 февраля 2008 г.). «Диспергирование порошков в жидкостях, Часть 1, Глава 6: Распределение частиц по объему». Получено 2008-02-05.