Правило 72 - Rule of 72

В финансы, то правило 72, то правило 70[1] и правило 69,3 методы для оценки вложение удваивается время. Номер правила (например, 72) делится на процентный процент за период (обычно годы), чтобы получить приблизительное количество периодов, необходимых для удвоения. Несмотря на то что научные калькуляторы и электронная таблица в программах есть функции для определения точного времени удвоения, правила полезны для мысленные расчеты и когда только базовый калькулятор доступен.[2]

Эти правила применяются к экспоненциальный рост и поэтому используются для сложные проценты в отличие от простой интерес расчеты. Их также можно использовать для разлагаться чтобы сократить время вдвое. Выбор числа в основном зависит от предпочтений: 69 более точен для непрерывного сложения, а 72 хорошо работает в ситуациях общего интереса и его легче делить. Существует ряд вариантов правил, повышающих точность. Для периодического начисления сложных процентов точный время удвоения для процентной ставки р процент за период составляет

- ,

куда т - необходимое количество периодов. Вышеуказанная формула может использоваться не только для расчета времени удвоения. Если кто-то хочет знать время утроения, например, замените константу 2 в числителе на 3. В качестве другого примера, если кто-то хочет знать количество периодов, которое требуется для увеличения начального значения на 50%, замените константу 2 с 1.5.

Использование правила для оценки периодов начисления сложных процентов

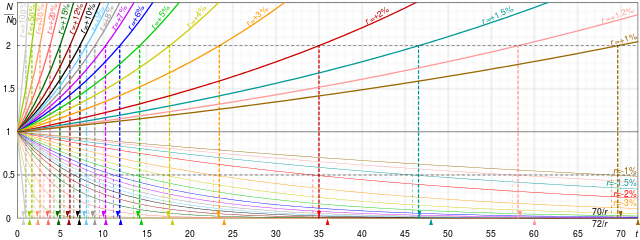

Чтобы оценить количество периодов, необходимых для удвоения первоначальных инвестиций, разделите наиболее удобное «правило-количество» на ожидаемые темпы роста, выраженные в процентах.

- Например, если вы инвестируете 100 долларов с начислением сложных процентов по ставке 9% годовых, правило 72 дает 72/9 = 8 лет, необходимых для того, чтобы инвестиции стоили 200 долларов; точный расчет дает пер (2) /ln(1+0.09) = 8,0432 года.

Точно так же, чтобы определить время, необходимое для того, чтобы стоимость денег уменьшилась вдвое с заданной скоростью, разделите количество по правилу на эту скорость.

- Чтобы определить время для Деньги с покупательская способность чтобы сократить вдвое, финансисты делят норму-количество на уровень инфляции. Таким образом, при 3,5% инфляция с использованием правило 70, должно пройти примерно 70 / 3,5 = 20 лет, чтобы стоимость денежной единицы уменьшилась вдвое.[1].

- Чтобы оценить влияние дополнительных комиссий на финансовую политику (например, комиссии и расходы паевых инвестиционных фондов, погрузка и расходы на переменное универсальное страхование жизни инвестиционных портфелей), разделите 72 на комиссию. Например, если политика Universal Life взимает ежегодную комиссию в размере 3% сверх стоимости основного инвестиционного фонда, то общая стоимость счета будет сокращена до 50% через 72/3 = 24 года, а затем до 25% от суммы. стоимость через 48 лет по сравнению с удержанием точно таких же инвестиций за пределами полиса.

Выбор правила

Значение 72 - удобный выбор числителя, поскольку в нем много мелких делители: 1, 2, 3, 4, 6, 8, 9 и 12. Это дает хорошее приближение для годового начисления сложных процентов и для начисления сложных процентов по типичным ставкам (от 6% до 10%). Приближения менее точны при более высоких процентных ставках.

Для непрерывного компаундирования 69 дает точные результаты для любой скорости. Это потому что пер (2) составляет около 69,3%; см. вывод ниже. Поскольку ежедневное начисление сложных процентов достаточно близко к непрерывному начислению, для большинства целей 69, 69,3 или 70 лучше, чем 72 для ежедневного начисления. Для более низких годовых ставок, чем указанные выше, 69,3 также будет более точным, чем 72.[3] Для более высоких годовых ставок 78 точнее.

| Ставка | Фактические годы | Ставка * Фактические годы | Правило 72 | Правило 70 | Правило 69.3 | 72 скорректировано | Правило E-M |

|---|---|---|---|---|---|---|---|

| 0.25% | 277.605 | 69.401 | 288.000 | 280.000 | 277.200 | 277.667 | 277.547 |

| 0.5% | 138.976 | 69.488 | 144.000 | 140.000 | 138.600 | 139.000 | 138.947 |

| 1% | 69.661 | 69.661 | 72.000 | 70.000 | 69.300 | 69.667 | 69.648 |

| 2% | 35.003 | 70.006 | 36.000 | 35.000 | 34.650 | 35.000 | 35.000 |

| 3% | 23.450 | 70.349 | 24.000 | 23.333 | 23.100 | 23.444 | 23.452 |

| 4% | 17.673 | 70.692 | 18.000 | 17.500 | 17.325 | 17.667 | 17.679 |

| 5% | 14.207 | 71.033 | 14.400 | 14.000 | 13.860 | 14.200 | 14.215 |

| 6% | 11.896 | 71.374 | 12.000 | 11.667 | 11.550 | 11.889 | 11.907 |

| 7% | 10.245 | 71.713 | 10.286 | 10.000 | 9.900 | 10.238 | 10.259 |

| 8% | 9.006 | 72.052 | 9.000 | 8.750 | 8.663 | 9.000 | 9.023 |

| 9% | 8.043 | 72.389 | 8.000 | 7.778 | 7.700 | 8.037 | 8.062 |

| 10% | 7.273 | 72.725 | 7.200 | 7.000 | 6.930 | 7.267 | 7.295 |

| 11% | 6.642 | 73.061 | 6.545 | 6.364 | 6.300 | 6.636 | 6.667 |

| 12% | 6.116 | 73.395 | 6.000 | 5.833 | 5.775 | 6.111 | 6.144 |

| 15% | 4.959 | 74.392 | 4.800 | 4.667 | 4.620 | 4.956 | 4.995 |

| 18% | 4.188 | 75.381 | 4.000 | 3.889 | 3.850 | 4.185 | 4.231 |

| 20% | 3.802 | 76.036 | 3.600 | 3.500 | 3.465 | 3.800 | 3.850 |

| 25% | 3.106 | 77.657 | 2.880 | 2.800 | 2.772 | 3.107 | 3.168 |

| 30% | 2.642 | 79.258 | 2.400 | 2.333 | 2.310 | 2.644 | 2.718 |

| 40% | 2.060 | 82.402 | 1.800 | 1.750 | 1.733 | 2.067 | 2.166 |

| 50% | 1.710 | 85.476 | 1.440 | 1.400 | 1.386 | 1.720 | 1.848 |

| 60% | 1.475 | 88.486 | 1.200 | 1.167 | 1.155 | 1.489 | 1.650 |

| 70% | 1.306 | 91.439 | 1.029 | 1.000 | 0.990 | 1.324 | 1.523 |

История

Ранняя ссылка на правило находится в Summa de arithmetica (Венеция, 1494. Fol. 181, n. 44) из Лука Пачоли (1445–1514). Он представляет правило в обсуждении оценки времени удвоения инвестиций, но не выводит и не объясняет правило, и поэтому предполагается, что правило предшествует Пачоли на некоторое время.

A voler sapere ogni Quantità tanto per 100 l'anno, in quanti anni sarà tornata doppia tra utile e capitale, tieni per regola 72, менте, иль quale semper partirai per l'interesse, e quello che ne viene, in tanti anni sarà raddoppiato. Esempio: Quando l'interesse - 6 на 100 человек, dico che si parta 72 на 6; ne vien 12, e in 12 anni sarà raddoppiato il capitale. (курсив мой).

Примерно переведено:

Желая знать, какой капитал при заданном годовом проценте, через сколько лет он удвоит добавление процентов к капиталу, сохранить как правило [число] 72 имея в виду, что вы всегда будете делить на проценты, и какие результаты через эти годы вырастут вдвое. Пример: когда процентная ставка составляет 6 процентов в год, я говорю, что 72 делятся на 6; 12 результатов, а через 12 лет капитал увеличится вдвое.

Настройки для повышения точности

Для более высоких ставок больший числитель было бы лучше (например, для 20% использование 76, чтобы получить 3,8 года, было бы всего лишь примерно 0,002, тогда как использование 72 для получения 3,6 было бы примерно 0,2). Это связано с тем, что, как указано выше, правило 72 является лишь приближением, которое является точным для процентных ставок от 6% до 10%.

Для каждых трех процентных пунктов от 8% значение 72 может быть скорректировано на 1:

или, для того же результата:

Оба эти уравнения упрощаются до:

Обратите внимание, что довольно близко к 69,3.

Правило E-M

Правило второго порядка Эккарта – Макхейла (правило EM) обеспечивает мультипликативную поправку для правила 69,3, которое очень точно для ставок от 0% до 20%, тогда как правило обычно верно только для самых низких процентных ставок, от 0% до примерно 5%.

Чтобы вычислить приближение E-M, умножьте результат правила 69,3 на 200 / (200−р) следующее:

- .

Например, если процентная ставка составляет 18%, правило 69,3 дает т = 3,85 года, что по правилу E-M умножается на (т.е. 200 / (200-18)), что дает время удвоения 4,23 года. Поскольку фактическое время удвоения при этой скорости составляет 4,19 года, то правило E-M дает более точное приближение, чем правило 72.

Чтобы получить аналогичную поправку для правила 70 или 72, можно установить один из числителей, а другой отрегулировать так, чтобы их произведение оставалось примерно одинаковым. Таким образом, правило E-M может быть записано также как

- или же

В этих вариантах мультипликативная поправка становится равной 1 соответственно для r = 2 и r = 8, значений, для которых правила 70 и 72 являются наиболее точными.

Аппроксимация Паде

Третий порядок Аппроксимация Паде дает более точный ответ в еще большем диапазоне р, но у него есть немного более сложная формула:

- .

Вывод

Периодическое компаундирование

За периодическое начисление процентов, будущая стоимость дан кем-то:

куда это приведенная стоимость, - количество периодов времени, а обозначает процентную ставку за период времени.

Будущая стоимость в два раза больше текущей стоимости при выполнении следующего условия:

Это уравнение легко решается относительно :

Простая перестановка показывает:

Если р мало, то ln (1 + р) примерно равно р (это первый член в Серия Тейлор ). То есть последний член медленно растет, когда близка к нулю.

Называя этот последний термин , функция показывает точность в приближении для небольшой положительной процентной ставки, когда (см. вывод ниже). , поэтому мы приближаем время в качестве:

Записано в процентах:

Точность этого приближения возрастает по мере увеличения начисление процентов становится непрерывным (см. вывод ниже). является написано как процент.

Для получения более точных корректировок, представленных выше, следует отметить, что более близко приближается к (используя второй член в Серия Тейлор ). затем можно упростить с помощью приближений Тейлора:

Замена "R" в R / 200 в третьей строке с 7,79 в числителе получается 72. Это показывает, что правило 72 наиболее точно для периодически начисляемых процентов около 8%. Аналогичным образом заменив букву «R» в R / 200 в третьей строке с 2,02 дает 70 в числителе, показывая, что правило 70 является наиболее точным для периодически начисляемых процентов около 2%.

В качестве альтернативы правило E-M получается, если непосредственно использовать приближение Тейлора второго порядка.

Непрерывное компаундирование

За непрерывное компаундирование, вывод проще и дает более точное правило:

{kind=link}

Смотрите также

Рекомендации

- ^ а б Донелла Медоуз, Системное мышление: учебник, Chelsea Green Publishing, 2008, стр. 33 (вставка «Подсказка по усилению петель обратной связи и удвоению времени»).

- ^ Славин, Стив (1989). Вся математика, которая вам когда-либо понадобится. Джон Уайли и сыновья. стр.153–154. ISBN 0-471-50636-2.

- ^ Калид Азад Демистификация натурального логарифма (ln) от BetterExplained

внешняя ссылка

- Весы 70 - распространяет правило 72 за пределы роста с фиксированной ставкой на совокупный рост с переменной скоростью, включая положительные и отрицательные ставки.