Эта статья включает в себя список общих Рекомендации, но он остается в основном непроверенным, потому что ему не хватает соответствующих встроенные цитаты. Пожалуйста, помогите улучшать эта статья введение более точные цитаты.(Сентябрь 2020) (Узнайте, как и когда удалить этот шаблон сообщения)

В теория вероятности, то условное ожидание, условное математическое ожидание, или же условное среднее из случайная переменная это его ожидаемое значение - значение, которое оно будет принимать «в среднем» для произвольно большого числа вхождений - при условии, что известен определенный набор «условий». Если случайная переменная может принимать только конечное число значений, «условия» таковы, что переменная может принимать только подмножество этих значений. Более формально, в случае, когда случайная величина определяется на дискретном вероятностное пространство, «условия» - это раздел этого вероятностного пространства.

С несколькими случайными величинами, чтобы одна случайная величина была означает независимый всех остальных - как по отдельности, так и в совокупности - означает, что каждое условное ожидание равно (безусловному) ожидаемому значению случайной величины. Это всегда верно, если переменные независимый, но средняя независимость - более слабое условие.

В зависимости от характера обусловленности условное ожидание может быть либо самой случайной величиной, либо фиксированным значением. С двумя случайными величинами, если ожидание случайной величины выражается условно на другой случайной величине (без особого значения указывается), то ожидание при условии , обозначенный ,[1] является функцией случайной величины и, следовательно, сама является случайной величиной.[2] В качестве альтернативы, если ожидание выражается при наличии определенного значения , обозначенный , то условное ожидание - фиксированное значение.

Рассмотрим рулон ярмарки умереть и разреши А = 1, если число четное (т. Е. 2, 4 или 6) и А = 0 в противном случае. Кроме того, пусть B = 1, если число простое (т. Е. 2, 3 или 5) и B = 0 в противном случае.

1

2

3

4

5

6

А

0

1

0

1

0

1

B

0

1

1

0

1

0

Безусловное ожидание A равно , но ожидание A условный при B = 1 (т.е. при условии, что на кубике выпало 2, 3 или 5) , а математическое ожидание A при условии B = 0 (т.е. при условии, что результат броска кубика равен 1, 4 или 6) равен . Точно так же математическое ожидание B при A = 1 равно , а математическое ожидание B при A = 0 равно .

Пример 2: данные об осадках

Предположим, у нас есть ежедневные данные об осадках (мм осадков каждый день), собранные метеостанцией каждый день десятилетнего (3652 дня) периода с 1 января 1990 г. по 31 декабря 1999 г. Безусловное ожидание количества осадков за Неуказанный день - это среднее количество осадков за эти 3652 дня. В условный Ожидаемое количество осадков в течение неустановленного иначе дня, которое, как известно (условно) приходится на март, представляет собой среднее количество осадков за все 310 дней десятилетнего периода, который выпадает в марте. А условное ожидание количества осадков в дни, датированные 2 марта, представляет собой среднее количество осадков, выпавших за десять дней с этой конкретной датой.

В классическая теория вероятностей то условное ожидание из учитывая событие (что может быть событием для случайной величины ) является средним по всем результатам в , то есть,

Сумма выше может быть сгруппирована по разным значениям , чтобы получить сумму более классифицировать из

В современном[требуется разъяснение ] теория вероятностей, когда событие со строго положительной вероятностью, можно дать аналогичную формулу. Это особенно верно для дискретная случайная величина и для в диапазоне , если событие является . Позволять быть вероятностным пространством, - случайная величина на этом вероятностном пространстве, и событие со строго положительной вероятностью . Тогда условное ожидание из учитывая событие является

куда это диапазон и - мера вероятности, определенная для каждого набора , так как , условная вероятность данный .

Когда (что обычно бывает, если это непрерывная случайная величина и это событие ), Парадокс Бореля – Колмогорова демонстрирует неоднозначность попытки определить условную вероятность, зная о событии . Приведенная выше формула показывает, что эта проблема переходит в условное ожидание. Таким образом, вместо этого определяется только условное ожидание относительно σ-алгебры или случайной величины.

Условное ожидание относительно случайной величины

Если Y дискретная случайная величина на том же вероятностном пространстве имея диапазон , то условное ожидание Икс относительно Y это функция переменной определяется

Есть тесно связанная функция из к определяется

Эта функция, которая отличается от предыдущей, является условным ожиданием Икс относительно σ-алгебры, порожденной Y. Эти двое связаны между собой

Как упоминалось выше, если Y является непрерывной случайной величиной, невозможно определить этим методом. Как объяснено в Парадокс Бореля – Колмогорова, мы должны указать, какая процедура ограничения производит множество Y = у. Если пространство событий имеет функцию расстояния, тогда одна процедура для этого следующая: определить множество , предположим, что каждый является п-измеримые и что для всех , то условное ожидание относительно четко определено. Возьмите предел как стремится к 0 и определить

Замена этого ограничивающего процесса Производная Радона – Никодима дает аналогичное определение, которое работает в более общем смысле.

Формальное определение

Условное математическое ожидание относительно под-σ-алгебры

Условное математическое ожидание относительно σ-алгебры: в этом примере вероятностное пространство интервал [0,1] с Мера Лебега. Определим следующие σ-алгебры: ; является σ-алгеброй, порожденной интервалами с концами 0, ¼, ½, ¾, 1; и является σ-алгеброй, порожденной интервалами с концами 0, ½, 1. Здесь условное ожидание фактически является средним по минимальным наборам σ-алгебры.

С это суб -алгебра , функция обычно не -измеримым, следовательно, существование интегралов вида , куда и это ограничение к , не может быть заявлено в целом. Однако местные средние можно восстановить в с помощью условного ожидания. А условное ожидание из Икс данный , обозначенный как , любой -измеримая функция который удовлетворяет:

Существование можно установить, отметив, что за конечная мера на то есть абсолютно непрерывный относительно . Если это естественная инъекция из к , тогда это ограничение к и это ограничение к . Более того, абсолютно непрерывна относительно , потому что условие

Позволять быть -измеримая функция так что для каждого -измеримая функция ,

Тогда измеримая функция , обозначенный как , это условное ожидание из Икс данный .

Это определение эквивалентно определению условного ожидания относительно суб--поле (см. выше) определяется предварительное изображение из Σ к Y. Если мы определим

тогда

.

Обсуждение

Это неконструктивное определение; нам просто дано необходимое свойство, которому должно удовлетворять условное ожидание.

Определение может напоминать для мероприятия но это очень разные объекты. Первый - это -измеримая функция , а последний является элементом и за .

Существование функции условного ожидания может быть доказано Теорема Радона – Никодима. Достаточным условием является то, что (безусловное) ожидаемое значение для Икс существуют.

Σ-алгебра контролирует «гранулярность» кондиционирования. Условное ожидание над более тонкой (большей) σ-алгеброй сохраняет информацию о вероятностях большего класса событий. Условное ожидание более грубой (меньшей) σ-алгебры усредняет большее количество событий.

Условие как факторизация

Эта статья может требовать уборка встретиться с Википедией стандарты качества. Конкретная проблема: этот раздел дублирует предыдущий и содержит недостатки. Пожалуйста помоги улучшить эту статью если вы можете.(Июнь 2017 г.) (Узнайте, как и когда удалить этот шаблон сообщения)

В приведенном выше определении условного ожидания тот факт, что это настоящий случайный элемент не имеет значения. Позволять измеримое пространство, где является σ-алгеброй на . А -значный случайный элемент измеримая функция , т.е. для всех . В распределение из является вероятностной мерой определяется как предварительная мера, то есть такой, что .

Теорема. Если является интегрируемой случайной величиной, то существует единственный интегрируемый случайный элемент , определенный почти наверняка, так что

для всех .

Доказательство эскиза. Позволять быть таким, чтобы . потом - знаковая мера, абсолютно непрерывная по отношению к . В самом деле означает именно то, что , и поскольку интеграл интегрируемой функции на множестве вероятности 0 равен 0, это доказывает абсолютную непрерывность. В Теорема Радона – Никодима затем доказывает существование плотности относительно . Эта плотность .

Сравнивая с условным математическим ожиданием относительно под-σ-алгебр, верно, что

Мы можем дополнительно интерпретировать это равенство, рассматривая абстрактные замена переменных формула для переноса интеграла в правой части в интеграл по Ω:

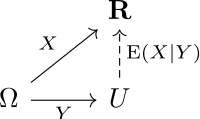

Уравнение означает, что интегралы от и состав над множествами формы , за , идентичны.

Это уравнение можно интерпретировать как следующую диаграмму: коммутативныйв среднем.

Вычисление

Когда Икс и Y оба дискретные случайные величины, то условное ожидание Икс учитывая событие Y = у можно рассматривать как функцию у за у в диапазоне Y:

Условная дисперсия: Используя условное ожидание, мы можем определить по аналогии с определением отклонение как среднеквадратичное отклонение от среднего, условная дисперсия

Конвергенция по мартингейлу: Для случайной величины , имеющий конечное ожидание, имеем , если либо является возрастающей серией под-σ-алгебр и или если является убывающей серией под-σ-алгебр и .

^Калленберг, Олав (2001). Основы современной вероятности (2-е изд.). Йорк, Пенсильвания, США: Springer. п. 110. ISBN0-387-95313-2.

Рекомендации

Уильям Феллер, Введение в теорию вероятностей и ее приложения, т. 1, 1950, стр. 223

Пол А. Мейер, Вероятность и возможности, Blaisdell Publishing Co., 1966, стр. 28.

Гриммет, Джеффри; Стирзакер, Дэвид (2001). Вероятность и случайные процессы (3-е изд.). Издательство Оксфордского университета. ISBN0-19-857222-0., страницы 67–69

![{ Displaystyle E [A] = (0 + 1 + 0 + 1 + 0 + 1) / 6 = 1/2}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d2c73844540e147c26fa0cfcbd5f92569f6faf17)

![{ displaystyle E [A mid B = 1] = (1 + 0 + 0) / 3 = 1/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/21ef0566c23330afef05e69c89009445fe57a460)

![{ displaystyle E [A mid B = 0] = (0 + 1 + 1) / 3 = 2/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f73f8df8def617b9f47ab90e4e59a7c7a58245a5)

![{ displaystyle E [B mid A = 1] = (1 + 0 + 0) / 3 = 1/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/569f78f7977e9a08d9b9fb327fc2f68f85cbdc01)

![{ displaystyle E [B mid A = 0] = (0 + 1 + 1) / 3 = 2/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9795f0937cca5706a601bc0989b543763c788787)